つみたてNISAは上手く使えば非常に優れた制度だと思います。

個人的に最大限効率的なつみたてNISAの使い方を考えてみたのでまとめます。

結論 S&P500連動の手数料安い基準価額右肩上がりの投資信託買い続けて20年放置

つみたてNISAとは

金融庁によるとつみたてNISAとは

長期・積立・分散投資を支援するための非課税制度 です。

もう少し具体的に説明すると

・投資可能期間 2018~2037 2042年 延長されました

・非課税投資枠 毎年40万円が上限 繰り越しは不可

・つまり20年間で最大800万円まで非課税で投資可能

よくある勘違い

よくある勘違いとして、投資可能期間が20年だから

2042年までに買った商品の全てを売却しないといけないと思っている方がいますが

つみたてNISAは買った時から20年間は非課税なので、例えば2021年に買った商品は2040年まで非課税で持ち続けることが出来ます。

つみたてNISAで買える商品

2020年12月23日のデータです。 出典 https://www.fsa.go.jp/policy/nisa/20170614-2/24.pdf

・投資信託 インデックス 167本

・投資信託 アクティブ運用 19本

・ETF 7本

長期・積立・分散投資を支援しようとしていることもあり

ほとんどがインデックス投資です。

投資信託の用語

ノーロード

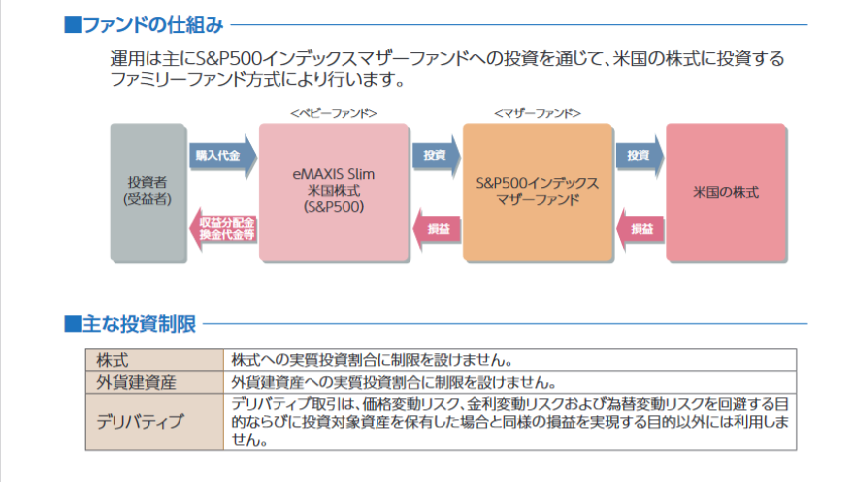

ファミリーファンド方式 ↓のような仕組みのファンド

マザーファンド

ベビーファンド

買えるはずのETFが買えない

金融庁のHPに載っていたので、楽天証券につみたてNISAで買えるETFは販売しているか問い合わせてみましたが

つみたてNISAで買えるのは投資信託だけという回答がありました。

なぜETFが買えないのかは不明です。

オススメの投資信託 銘柄、ファンド

個人的にオススメの投資信託は米国株 S&P500に連動しているファンドです。

長期投資で成功したウォーレン・バフェットも初心者に勧めるならS&P500と言っていますし

1989年のバブル時に最高値を付けた日経平均株価と違って

米国株の指標であるダウ平均株価は長期的に見れば右肩上がりを続けています。

そのため、短期的には分かりませんが

長期的に投資を続ければ、ほぼ100%勝つ可能性が高い投資法として有名であり、大人気です。

具体的にはこれです。

eMAXIS Slim 米国株式(S&P500)https://emaxis.jp/fund/253266.html

選んだ理由は手数料が安いからです。

それだけ? と思うかもしれませんが

手数料は非常に注目すべき点です。

手数料によるリターンの違い

これは販売している会社のHPからの引用ですが

たかが1%と思うかもしれませんが、20年間積み重ねれば25%の違いになります。

.png)

投資信託じゃなくてETFでいいのでは?という疑問

少し投資に詳しい方なら投資信託よりもETFの方が優れている!と思っている方も多いと思います。

たしかに投資信託はETFと比べて

・すぐに売買できない

・思った値段で売買できない

という欠点があります。

しかし、つみたてNISAを使って長期投資をするのであれば

その欠点は気にならないのではないかと思います。

そもそも、出来れば20年間待ってから売りたいので

すぐに売買する必要がないし

思った値段で売買出来なかったとしても

約定するまでの1~2日の間に特定口座でETFを売買したときに取られる20.315%の税金以上に損をすることはないと思います。

ETFより明確に優れているポイント

特定口座でETFを買うのに比べて、つみたてNISAで投資信託を買う明確なメリットは

分配金に税金がかからないことです。

分配金とは、株の配当金のようなもので運用利益の一部を投資家に還元する制度です。

この分配金を更に再投資に回すことで複利のメリットを享受することが出来ます。

また、つみたてNISAでは対象のETFが少なすぎるのと

問い合わせてみたのは楽天証券とSBI証券だけですが、ETFを買うことが出来なかったので今回は除外しました。

もう少し対象のETFが増えて欲しいですね。

この方法のデメリット

この方法のデメリットは、年間投資可能額が40万円までな事です。

もちろん、それでも40万円分が非課税になるのは非常に大きいのですが

お金持ちの人からしたら、もっと投資したいと思うんでしょうけど

普通の人からしたら40万円でも結構な出費だと思うので、投資を始めてみたい人にはちょうどいいのではないかと思います。

あと、途中で解約すると複利のメリットを受けられないということもありますが

それはこの方法に限った話ではなく、長期投資全般に言える事なので除外します。

つみたてNISA自体は2042年までの制度なので、興味がある方はお早めに